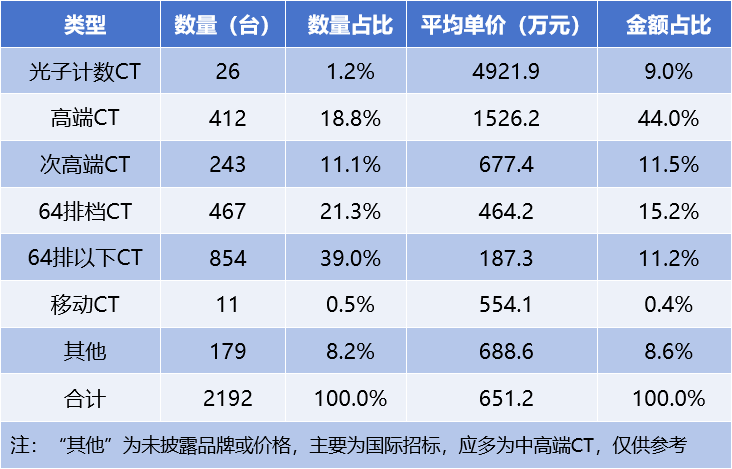

2025年前三季度,以公开招投标角度,共开展了2192台CT采购,合计金额约144.2亿元。

考虑到部分公立医院公示不全、部分企业下属医院不公示、民营医院不公示(约30%,该数据逐渐在优化,将越来越准)等情况,预计国内前三季度的CT采购量约3184台,采购金额约206亿元。总体来说,2025年超过2024年,回归常态化发展,同样毫无悬念。

在集采方面,前三季度共开展约66次,其中二季度集采数量之大、中标价格之低震惊了整个行业。比如,相较于一季度,二季度的高端CT、次高端CT、64排档CT、16排档CT的中标单价,环比下降了8.5%、10%、23%、24%。但,到了三季度,集采模式又发生了变化,小包集采成为了主流,一线品牌更多成为了集采的赢家。总体来说,我国医疗设备集采模式仍在摸索中,尚无标杆性集采模式诞生,预计“大包”集采和“小包”集采将长期并存。

在市场方面,2025年前三季度,64排及以上CT占比约57.8%,相较于2024年的39.1%提高了18.7个百分点,进步巨大,几乎可以宣告我国CT行业已进入“64排CT成为起点”的时代。

和几乎所有产品线一致,三甲医院也是CT采购的主力,约占总采购数量的24.0%和总采购金额的45.1%。此外,非医疗机构的采购占比高达44.2%,可见集采规模越来越大,到2027年还将进一步扩大集采面。

从下表中可以看出,128排档及以上CT采购量和采购金额占前三季度的31.1%,采购金额占前三季度的64.5%,尤其是高端CT和光子计数CT表现亮眼,“得高端者得天下”的含金量还在上升。

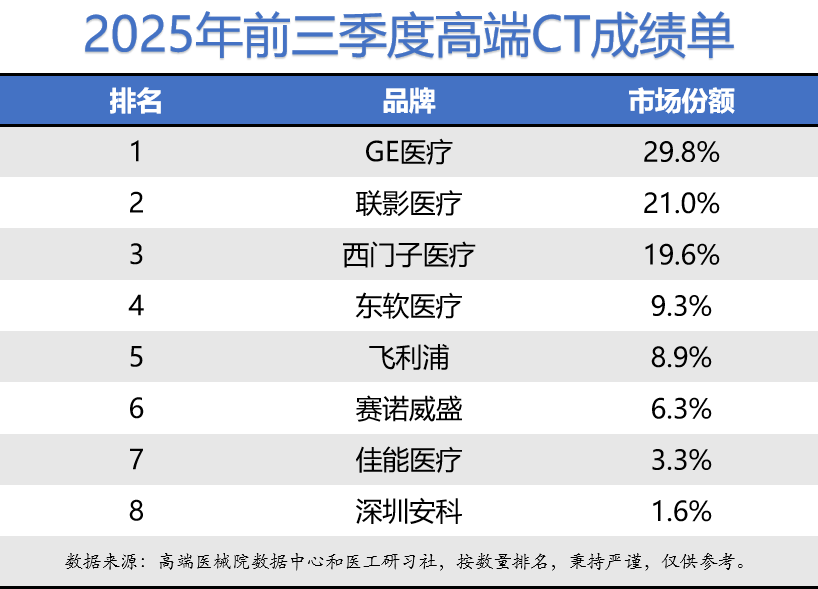

2025年前三季度,高端CT(涵盖光子计数CT、256/320排CT、高端双源CT、双层探测器CT),平均单价约1526.2万元(不含光子计数CT,其平均单价约4921.9万元)。鉴于光子计数CT只有一家,合并至高端CT,具体销量排名如下:

说明:按照销量排名,仅展示有业绩(每季度至少3台)CT企业。

2025年前三季度,次高端CT(涵盖128/160排CT,双源CT),平均单价约677.4万元,具体销量排名如下:

说明:按照销量排名,仅展示有业绩(每季度至少3台)CT企业。

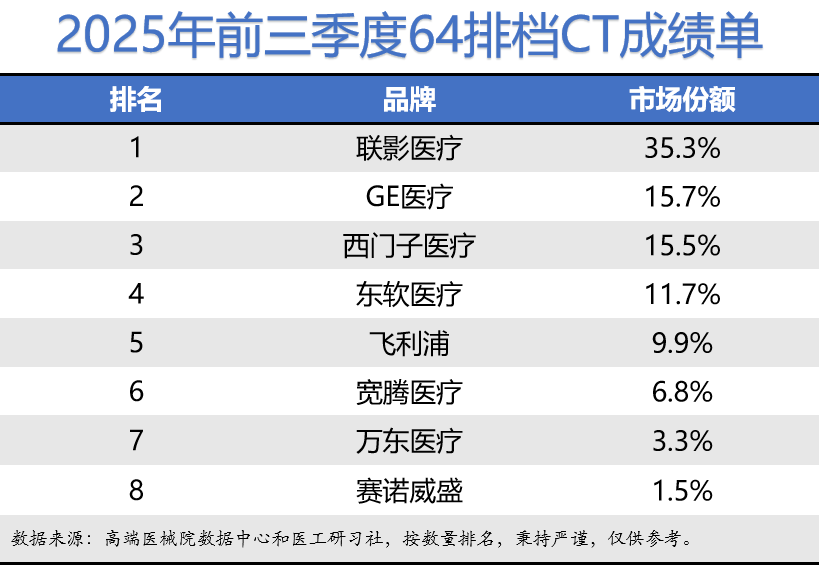

2025年前三季度,64排档CT(涵盖64/80排CT、模拟定位CT、模拟定位CT、滑轨CT),平均单价约464.2万元。具体销量排名如下:

说明:按照销量排名,仅展示有业绩(每季度至少3台)CT企业。

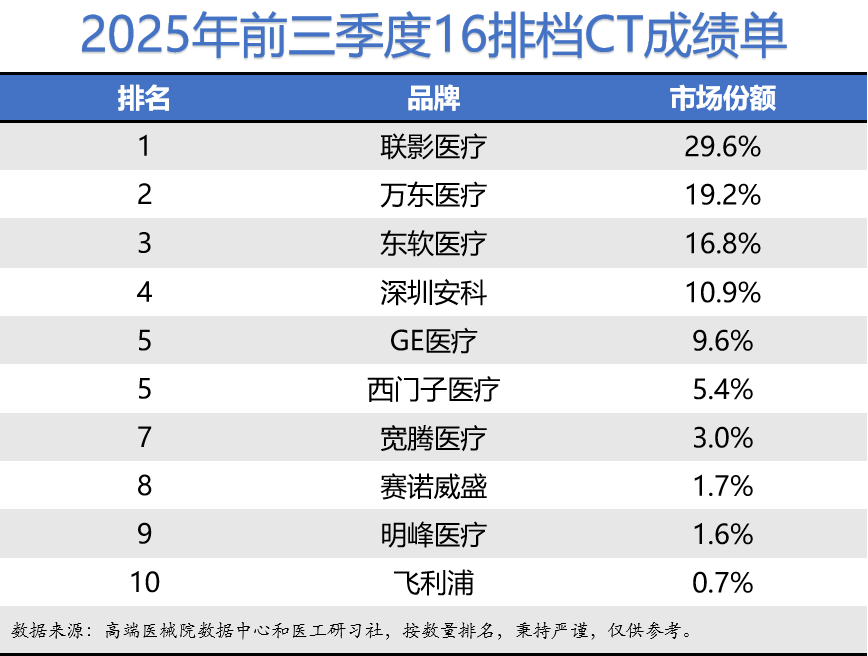

2025年前三季度,16排档CT(涵盖16/32/40/48排CT),平均单价约187.3万元,具体销量排名如下:

说明:按照销量排名,仅展示有业绩(每季度至少3台)且排名前10名CT企业。

2025年前三季度,国产CT占比约68.2%,与2024年基本持平。其中,国产128排档及以上CT占比约56.7%,相较于2024年的38.9%提高了17.8个百分点,同样进步巨大。前三季度,CT总销量排名如下(限于篇幅,仅展示每季度超过3台的企业):

说明:按照销量排名,仅展示有业绩(每季度至少3台)且排名前10名CT企业。

尽管光子计数CT的市场占较低(1.2%),但很显然已成为决定“头把交椅”的关键力量(9.0%),再次说明高端CT的重要性。

说明:按照金额排名,仅展示前10名CT企业。